Tento příspěvek už byl přečten 942 krát!

VYDAL EGON VON GREYERZ | 19. BŘEZNA 2023

Nikdo by neměl věřit, že státem dotované převzetí Credit Suisse společností UBS problém vyřeší. Ne, bude to jen přeskupovat lehátka na Titanicu a problém bude spíše větší než menší. Takže spíše než záchranný kruh bude mít UBS masivní olověné závaží, které bude nést její zánik, když se bankovní systém zhroutí. A švýcarská vláda převezme majetek, který bude nerealizovatelný.

Přesto je pravděpodobné, že do konce tohoto víkendu bude oznámena dohoda s tím, že UBS bude nabídnuta dohoda, kterou nemohou odmítnout převzetím dobrých aktiv a SNB/vláda bude pečovat o špatná aktiva Credit Suisse při záchraně. vozidlo.

SNB je samozřejmě sama v nepořádku, když v roce 2022 ztratila 143 miliard dolarů. Rozvaha SNB je větší než švýcarský HDP a skládá se z měnových spekulací a amerických technologických akcií. Tato centrální banka je největším hedgeovým fondem na světě a nejméně úspěšným.

Jen pro vyvážený pohled na Švýcarsko. Má nejlepší politický systém na světě s přímou demokracií. Má také nízký federální dluh a obvykle žádné rozpočtové deficity. Je to také nejbezpečnější země na světě.

Švýcarský bankovní systém je příliš velký na záchranu

Ale švýcarský bankovní systém je velmi nezdravý, stejně jako zbytek světa. Centrální banka, která je větší než HDP země, je extrémně nezdravá. A bankovní systém, který je 5násobkem švýcarského HDP, je příliš velký na to, aby se dal spořit.

Ačkoli jsou Fed a ECB v poměru k HDP svých zemí mnohem menší než SNB, tyto dvě centrální banky brzy zjistí, že jejich aktiva ve výši kolem 8 bilionů dolarů jsou hrubě nadhodnocená.

Vzhledem k tomu, že globální bankovní systém je na pokraji systémového selhání, centrální bankéři a bankéři tento víkend nepřetržitě pracují, aby se dočasně vyhnuli nevyhnutelnému kolapsu zkrachovalého finančního systému.

Největší tisk peněz v historii se blíží

Jak jsem uvedl výše, hlavní centrální banky by byly také v úpadku, pokud by poctivě oceňovaly svá aktiva. Ale mají úžasný zdroj peněz, které využijí, aby zachránili systém.

Ano, samozřejmě mluvím o tisku peněz.

V nadcházejících měsících a letech uvidíme nejmasivnější lavinu tisku peněz, která kdy svět zasáhla.

Pro každého, kdo věří, že jsme jen svědky dalšího nájezdu na břeh, který se rychle vypaří, se bude muset osprchovat v ledově studené alpské vodě.

To, čeho jsme svědky, není jen dočasné drama, které vyřeší „všemocné a vynalézavé“ centrální banky.

Smrt peněz

Ne, místo toho vidíme konečnou fázi této finanční éry, která začala vytvořením Fedu v roce 1913 a v příštích několika letech, nebo mnohem dříve, skončí smrtí peněz.

Smrt peněz však neznamená jen to, že dolar (a většina měn) učiní svůj poslední pohyb k NULE, protože od roku 1971 již klesl o 98 %.

Znehodnocení měny není příčinou, ale důsledkem toho, že bankovní Cabal převzala kontrolu nad penězi ve svůj vlastní prospěch. Jak řekl Mayer Amschel Rothschild koncem 18. století:

Dovolte mi vydávat a kontrolovat peníze národa a je mi jedno, kdo tvoří zákony.

Bohužel, jak o tom Cassandra (já) psala od začátku století, smrt peněz není jen to, že všechny měny klesnou na NULU, jak tomu bylo v průběhu historie.

Ne, smrt peněz znamená totální a konečný kolaps tohoto finančního systému.

Cassandra byla kněžkou v řecké mytologii, která dostala dar přesně předpovídat velké události, ale také prokletí, že jejím předpovědím nikdo neuvěří.

Žádný vkladatel nesmí věřit, že FDIC (Federal Deposit Insurance Corp) v USA nebo podobná vozidla v jiných zemích uloží jejich vklady. Všechny tyto organizace jsou masivně podkapitalizované a nakonec to budou vlády ve všech zemích, kdo zasáhne.

Samozřejmě víme, že vláda nemá peníze. Prostě si vytisknou, co potřebují. To ponechává obyčejné lidi, kteří berou poslední břemeno tisku všech těchto peněz.

Ale ani obyčejní lidé nebudou mít peníze. Ano, pár bohatých lidí bude silně zdaněno, aby pokryli bankovní deficity a ztráty. Přesto to bude kapka v moři. Místo toho budou obyčejní lidé zbídačeni s malým příjmem, bez vládních dávek, bez penze a peněz, které jsou bezcenné.

Výše uvedené je bohužel cyklus, kterým procházejí všechny ekonomické éry. Problém je tentokrát v tom, že problém je globální a v rozsahu, který v historii ještě nikdo neviděl.

Prohnilý a zkrachovalý finanční systém bohužel potřebuje projít očistným obdobím, které nyní svět zažije. Nemůže existovat zdravý růst a zdravé hodnoty, dokud současný zkorumpovaný a dluhy zamořený systém imploduje. Jedině tak může svět znovu vzkvétat.

Přechod bude bohužel dramatický se spoustou utrpení pro většinu lidí. Ale jinak to nejde. Nedočkáme se jen chudoby, hladomoru, ale i mnoha lidských tragédií. Riziko sociálních nepokojů nebo občanské války je velmi vysoké plus riziko globální války.

Centrální banky samozřejmě doufaly, že jejich digitální měny (CBDC) budou připraveny zachránit je (ale ne svět) před současným debaklem tím, že budou zcela kontrolovat výdaje lidí. Ale podle mého názoru budou příliš pozdě. A protože CBDC jsou jen další formou peněz Fiat, jen by to zhoršilo problém s ještě závažnějším výsledkem na konci. Přesto jim to nezabrání ve snaze.

Tržní hodnota bankovních aktiv USA o 2 biliony USD nižší než účetní hodnota

Dokument vydaný čtyřmi americkými akademiky v oblasti financí ilustruje černou díru v americkém bankovním systému ve výši 2 bilionů dolarů: „Monetární utahování a nestabilita amerických bank v roce 2023: Ztráty z tržní ceny a útěky nepojištěných vkladatelů? – 13. března 2023 – Erica Jiang, Gregor Matvos, Tomasz Piskorski a Amit Seru.

“Poskytujeme jednoduchou analýzu vystavení aktiv amerických bank nedávnému zvýšení úrokových sazeb s důsledky pro finanční stabilitu. Tržní hodnota aktiv bankovního systému USA je o 2 biliony dolarů nižší, než naznačuje jejich účetní hodnota aktiv. Ukazujeme, že tyto ztráty v kombinaci s velkým podílem nepojištěných vkladů u některých amerických bank mohou narušit jejich stabilitu. I když se pro výběr rozhodne pouze polovina nepojištěných vkladatelů, téměř 190 bankám hrozí potenciální riziko znehodnocení i pojištěným vkladatelům, přičemž potenciálně hrozí riziko 300 miliard dolarů pojištěných vkladů. Pokud výběry nepojištěných vkladů způsobí byť jen malé výprodeje, je ohroženo podstatně více bank. Celkově tyto výpočty naznačují, že nedávné poklesy hodnot bankovních aktiv výrazně zvýšily křehkost amerického bankovního systému vůči výběrům nepojištěných vkladatelů.“

Důležité je pochopit, že „ztráta“ ve výši 2 bilionů dolarů je způsobena pouze vyššími úrokovými sazbami. Když se americká ekonomika dostane pod tlak, úvěrové knihy bank se dramaticky zhorší a nedobytné dluhy exponenciálně narostou. S celkovými aktivy amerických komerčních bank ve výši 23 bilionů dolarů bych byl překvapen, kdyby 50 % bylo splaceno nebo návratných v nadcházející krizi.

Výše uvedená rizika se týkají pouze finančního systému USA. Globální systém nebude o nic lepší, když bude EU pod masivním tlakem, částečně kvůli sankcím Ruska pod vedením USA. Prakticky každá velká ekonomika na světě je v zoufalé situaci.

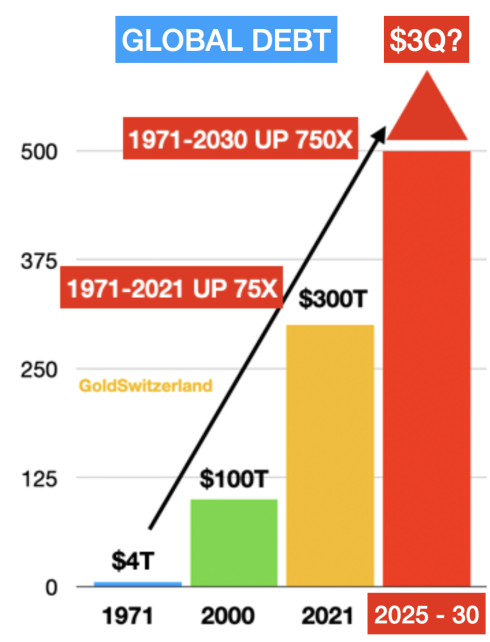

V roce 1971, kdy Nixon zavřel zlaté okno, činil globální dluh 4 biliony dolarů. Vzhledem k tomu, že zlato nebylo podporováno žádnou měnou, stalo se to pro všechny zdarma k tisku neomezeného množství peněz. A tak do roku 2000 dluh vzrostl 25x na 100 t $. V roce 2006, kdy začala Velká finanční krize, činil globální dluh 120 bilionů dolarů. Do roku 2021 vzrostl od roku 1971 75x na 300 bilionů dolarů.

Červený sloupec ukazuje globální dluh ve výši 3 biliony dolarů někdy mezi lety 2025 a 2030.

To předpokládá, že systém stínového bankovnictví plus nesplacené deriváty v současné době pravděpodobně kolem 2 bilionů dolarů budou muset centrální banky zachránit v bonanze tisku peněz. To samozřejmě povede k hyperinflaci a následně k depresivní implozi.

Vím, že to zní senzačně, ale stále je to velmi pravděpodobný scénář na konci největší úvěrové bubliny v historii.